カテゴリ:株式会社日本ハウジングスタッフブログ / 投稿日付:2022/08/08 08:48

いつも日本ハウジングのホームページをご覧いただきありがとうございます。

不動産の「税金」にまつわる役立つ知識をお届けする「税の豆知識」シリーズ。

今回のテーマは「譲渡所得」です。

個人が土地や建物を売却し、利益が発生した場合には、その利益に対して、所得税と住民税がかかります。

例えば5,000万円で購入した物件が、8,000万円で売却できたとします。

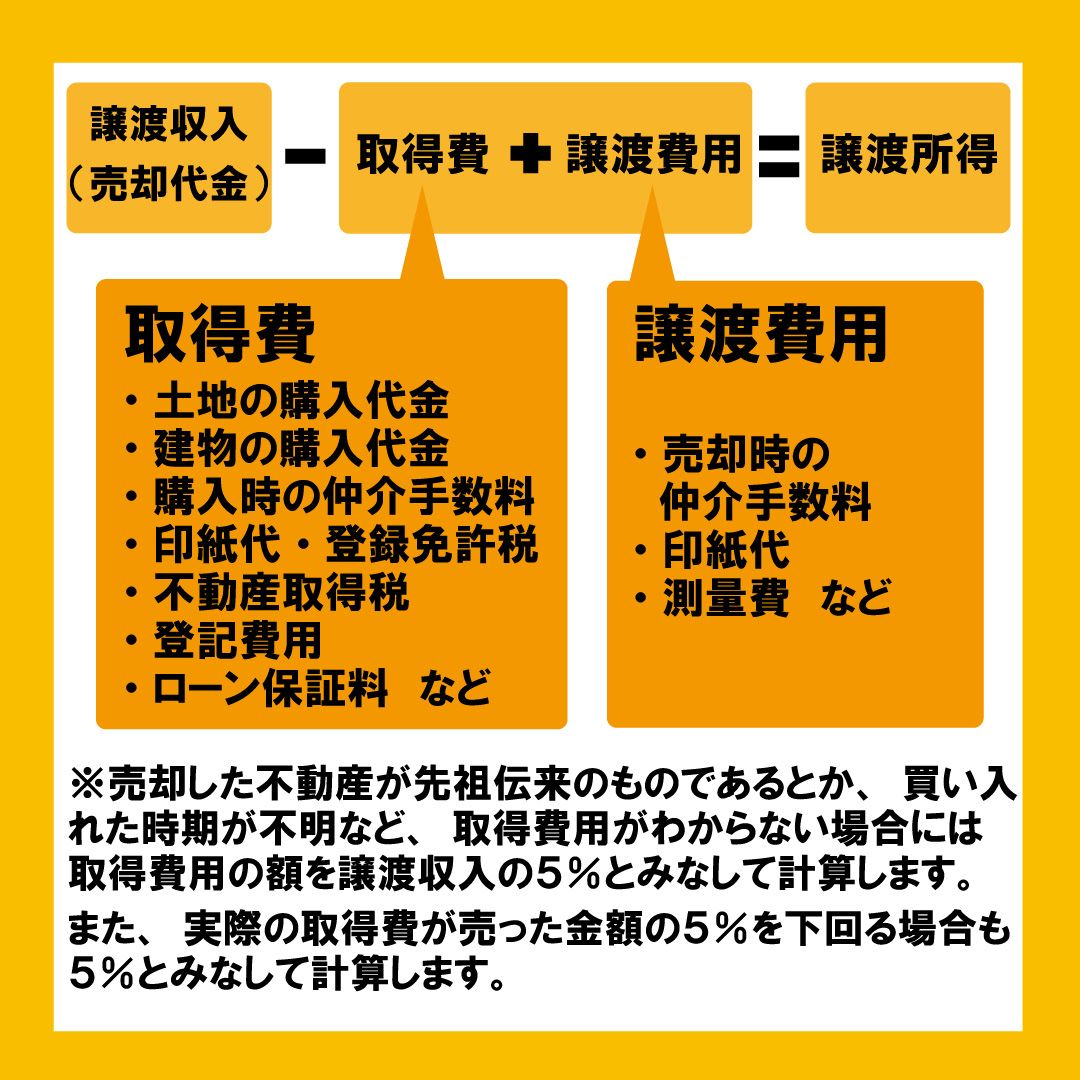

8,000万円から5,000万円を引いた3,000万円の儲けがでています。この3,000万円の儲けのことを、税法上「譲渡所得」と呼んでいます。

不動産を売却する際は様々な経費がかかります。税金はあくまで儲かった金額に課税されますので経費は当然、譲渡所得から引くことができます。

売却した土地建物の所有期間が5年超か5年未満かによって、税率が変わることもポイントです。

所有期間が5年未満の不動産を売却した場合には、約20%(20.315%)である税率が、約40%(39.63%)まで増えてしまいます。

※この所有期間のカウントについては5年間きっちりというわけではなく、不動産を売却した年の1月1日において5年を超えているかで判定します。

例)2020年2月に購入した不動産を、2025年2月に売却する場合、所有期間は4年11か月なので、税率は約40%になります。2026 年2月に売却する場合、所有期間は5年11か月なので、税率は約20%になります。

いずれにしても5年ギリギリで売却する場合は、税務署や税理士に確認しましょう。

また、これまで住んできた自宅を売却した場合には、譲渡所得が出ても、3,000万円まで控除してくれる「マイホームを売った時の特例」があります。

3,000万円分の所得ということは、税額でいえば約600万円も変わりますので、この特例が使えるかどうかは非常に重要です。対象になりそうな方は、ぜひチェックしてみてください。

今後も皆様にとって役立つ知識をお届けできればと思います。

※本内容は、2022年8月現在の法律に基づき作成されております。

正確な情報は国税庁のホームページ等でご確認ください。