【税の豆知識⑥】相続税とは?

カテゴリ:株式会社日本ハウジングスタッフブログ / 投稿日付:2023/06/17 09:21

カテゴリ:株式会社日本ハウジングスタッフブログ / 投稿日付:2023/06/17 09:21

いつも日本ハウジングのホームページをご覧頂きましてありがとうございます。不動産の税金にまつわる役立つ知識をお届けする「税の豆知識」シリーズ。

今回のテーマは「相続税とは?」です。

亡くなった人から財産をもらい受けたときに、その財産に応じて課される税金を

「相続税」といいます。

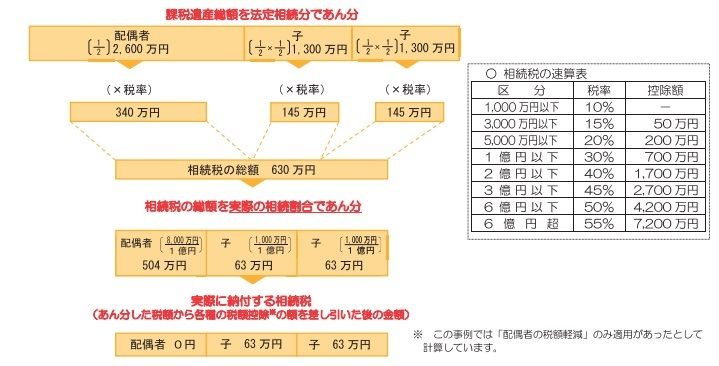

■相続税の計算(具体例)

財産を取得した人それぞれの課税価格の合計が1億円で、配偶者が8,000万円、

子2人が1,000万円ずつ相続した場合の計算式です。

(課税価格の合計) (基礎控除額) (課税遺産総額)

1億円 ₋ (3,000万円+(600万円×3人))=5,200万円

下記に課税遺産総額を法定相続分であん分した表を記載しましたのでごらんください。

出典:国税庁ホームページ

■配偶者の税額軽減などの特例、計算上相続税がかからない場合でも相続税の申告書を

提出しなければならないケースもあります。

いざという時のために今から調べて準備しておきましょう。

※本内容は令和5年6月現在の法令等に基づき作成されております。