カテゴリ:株式会社日本ハウジングスタッフブログ / 投稿日付:2023/11/27 11:22

不動産の税金にまつわる役立つ知識をお届けする「税の豆知識」シリーズ。

今回のテーマは「空き家の譲渡所得特別控除とは?」です。

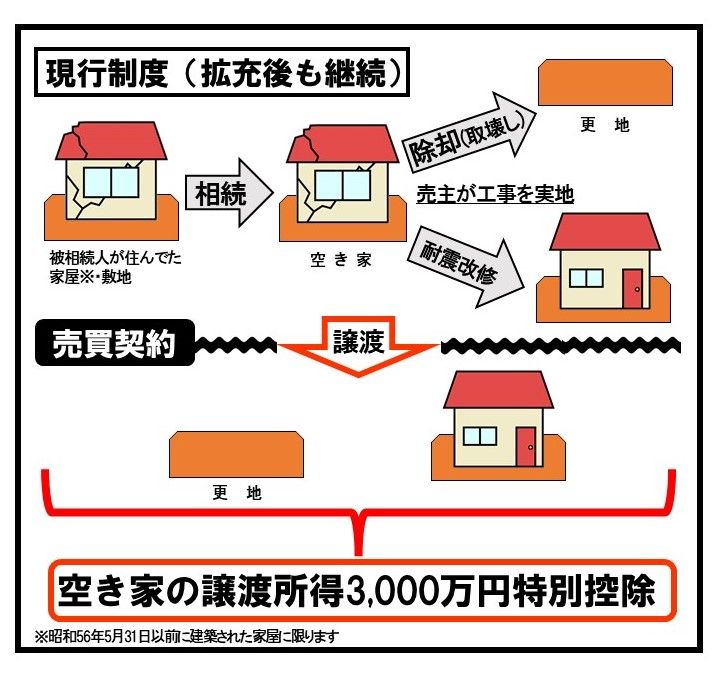

■制度の概要

被相続人のお住まいを相続した相続人が、その家屋又は敷地について、一定の要件を満たして譲渡した場合には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除します。

令和5年度税制改正により、期間の延長と対象の拡充がなされました。

下記では税の控除が受けられる可能性がある事例をご紹介いたします。

・被相続人が一人で住んでいた空き家(一戸建)と、その敷地を相続で取得した

・空き家は昭和56年5月31日以前に建築された、いわゆる旧耐震建築物

・相続発生後誰も利用しておらず、今後の利用予定も無いため売却を検討したい

・空き家とその敷地の売却価格は、全体で1億円以下になることが見込まれる

空き家の売却をご検討されている方はご自身が上記のケースに当てはまっているかご確認下さい。

■制度のイメージ

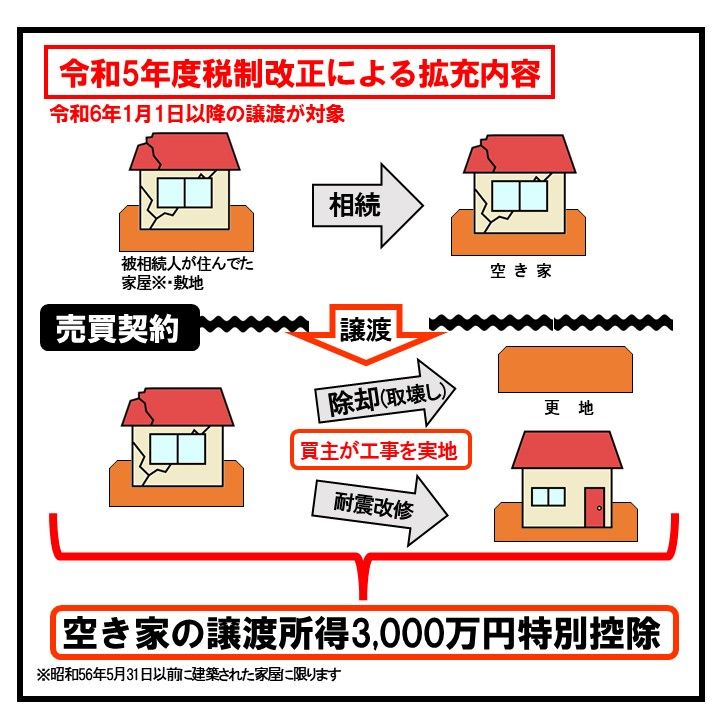

■税改正による対象の拡充のポイント

これまでは、売主が譲渡の時までに耐震改修(既に耐震性がある場合は不要)又は除却を行った場合のみが対象とされていましたが、令和6年1月1日以降の譲渡については、買主が譲渡の時からその翌年2月15日までに耐震改修又は除却を行った場合も対象

となることとなりました。

■相続開始日を起算点とした適用期間の要件

特例の適用を受けるための空き家・敷地の譲渡日は、以下の2要件を共に満たすことが必要となります。

①相続開始日から起算して3年を経過する日の属する年の12月31日までの譲渡

②特例の適用期限である令和9年12月31日までの譲渡

■具体的な例の計算式

相続した家屋を取り壊して、取壊し後の土地を500万円で譲渡した場合

【前提条件】

・昭和55年築

・除却費200万円

・被相続人が20年所有

・取得価額不明

・相続人は1人

〇本特例を適用する場合の所得税・個人住民税額:0円

(500万円-(500万円×5%)-200万円-3,000万円)×20%=0円

〇本特例がない場合の所得税・個人住民税額:55万円

(500万円-(500万円×5%)-200万円)×20%=55万円

■最後に

家屋は、適切な管理がされないと劣化が早く進み「外壁材や屋根材の落下」、「家屋の倒壊」など保安上危険な状態となるほか、「ごみの不法投棄」、「悪臭」、「ねずみや野良猫、害虫などの繁殖」、「雑草の繁茂」など衛生面や景観の悪化などをもたらし、地域住民の生活環境に深刻な影響を及ぼす場合があります。

空き家を所有していて、あるいは、空き家を相続する予定があり、どうしたらいいか分からない、何からすべきなのか分からないなどのお悩みは、一度弊社にご相談頂ければと思います!

※本内容は2023年11月現在の法律に基づき作成されております。

正確な情報は国税庁のホームページ等でご確認下さい。